Hiểu Đúng Về Tài Sản Và Tiêu Sản Để Quản Lý Tài Chính Hiệu Quả

Phân Biệt Tài Sản Và Tiêu Sản

Trong quản lý tài chính cá nhân, khái niệm tài sản và tiêu sản đóng vai trò rất quan trọng. Việc hiểu rõ hai khái niệm này giúp bạn phân biệt được đâu là những khoản đầu tư giúp gia tăng giá trị tài sản, và đâu là những khoản chi tiêu khiến tài chính của bạn hao hụt. Bài viết dưới đây sẽ giúp bạn hiểu rõ về tài sản và tiêu sản, cách phân biệt, và cách tối ưu hóa tài chính cá nhân để đạt được sự tự do tài chính.

1. Tài sản là gì?

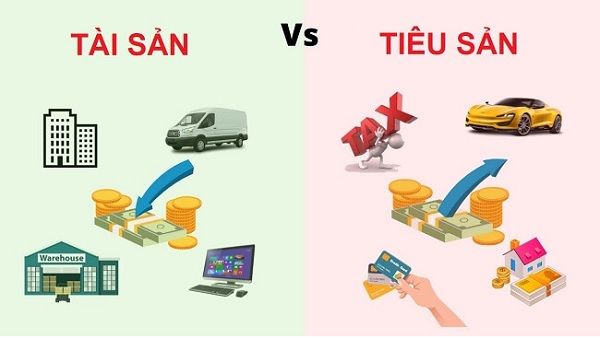

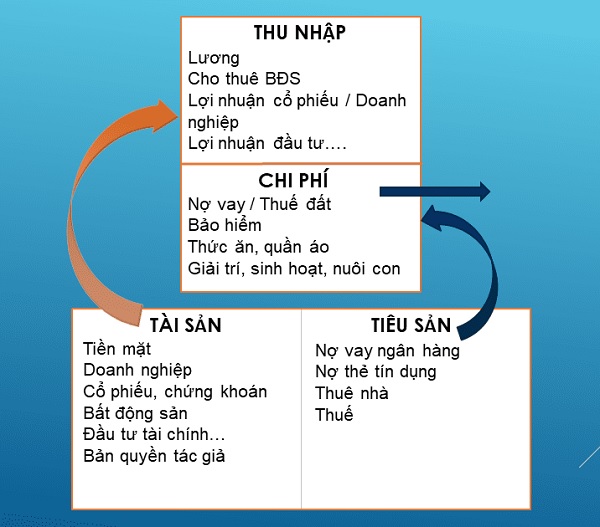

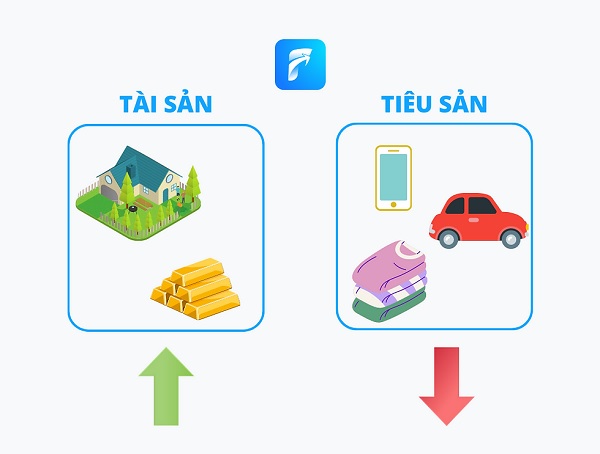

Tài sản là những khoản đầu tư, sở hữu hoặc nguồn lực có khả năng mang lại thu nhập hoặc tăng giá trị theo thời gian.

Đặc điểm của tài sản:

- Mang lại giá trị dương (lợi nhuận, thu nhập thụ động).

- Tăng trưởng giá trị theo thời gian.

- Hỗ trợ xây dựng nền tảng tài chính bền vững.

Ví dụ về tài sản:

Bất động sản:

- Một căn nhà cho thuê tạo ra thu nhập hàng tháng.

- Đất nền có tiềm năng tăng giá trị trong tương lai.

Cổ phiếu và trái phiếu:

- Cổ phiếu trả cổ tức hoặc có tiềm năng tăng giá trị.

- Trái phiếu mang lại lãi suất cố định.

Tiền gửi tiết kiệm: Mang lại lãi suất từ ngân hàng.

Kinh doanh: Một doanh nghiệp tạo ra lợi nhuận ổn định.

Tài sản trí tuệ: Sách, bản quyền hoặc sản phẩm số mang lại thu nhập thụ động.

2. Tiêu sản là gì?

Tiêu sản là những khoản mục khiến tài chính của bạn hao hụt, tiêu tốn tiền bạc mà không mang lại thu nhập hoặc giá trị tăng trưởng lâu dài.

Đặc điểm của tiêu sản:

- Không tạo ra giá trị dương, thậm chí gây ra chi phí duy trì.

- Thường giảm giá trị theo thời gian.

- Là nguyên nhân chính dẫn đến sự hao hụt tài sản nếu không được quản lý tốt.

Ví dụ về tiêu sản:

- Xe hơi: Xe mua để sử dụng cá nhân, không tạo ra thu nhập nhưng tiêu tốn chi phí bảo trì, xăng dầu và bảo hiểm.

- Hàng hóa xa xỉ: Đồng hồ, túi xách, trang sức nếu không có giá trị đầu tư (chỉ mua để sử dụng).

- Nợ tín dụng: Nợ từ thẻ tín dụng với lãi suất cao làm giảm giá trị tài chính cá nhân.

- Thiết bị điện tử: Điện thoại, máy tính mua để sử dụng, giảm giá trị rất nhanh theo thời gian.

- Nhà ở không cho thuê: Một căn nhà chỉ để ở mà không tạo ra dòng tiền từ việc cho thuê có thể được coi là tiêu sản (tùy theo góc nhìn).

3. Sự khác biệt giữa tài sản và tiêu sản

| Tiêu chí | Tài sản | Tiêu sản |

|---|---|---|

| Tăng trưởng giá trị | Tăng giá trị theo thời gian. | Giảm giá trị hoặc không tăng trưởng. |

| Tạo thu nhập | Mang lại dòng tiền hoặc thu nhập thụ động. | Không tạo thu nhập, thậm chí tiêu tốn chi phí. |

| Ví dụ | Cổ phiếu, bất động sản, kinh doanh. | Xe hơi, hàng hiệu, đồ dùng cá nhân. |

4. Tài sản hay tiêu sản: Góc nhìn từ Robert Kiyosaki

Theo Robert Kiyosaki, tác giả cuốn sách nổi tiếng “Cha Giàu Cha Nghèo”, ông định nghĩa tài sản và tiêu sản một cách đơn giản:

- Tài sản: Là bất cứ thứ gì “bỏ tiền vào túi bạn”.

- Tiêu sản: Là bất cứ thứ gì “lấy tiền ra khỏi túi bạn”.

Ví dụ thực tế từ góc nhìn của Robert Kiyosaki:

- Nhà ở: Nếu bạn mua một căn nhà để cho thuê và thu nhập từ việc cho thuê lớn hơn chi phí vận hành, đó là tài sản. Nếu căn nhà chỉ để ở, không mang lại thu nhập, nó có thể là tiêu sản.

- Xe hơi: Nếu bạn mua xe để sử dụng cá nhân, đó là tiêu sản. Nhưng nếu bạn dùng xe để chạy dịch vụ (như taxi, Grab), nó có thể trở thành tài sản.

Để hiểu rõ hơn về tài sản và tiêu sạn dautungay khuyên bạn nên đọc cuốn sách Cha Giàu Cha Nghèo Tập 1 của Robert Kiyosaki

5. Cách chuyển tiêu sản thành tài sản

5.1. Tăng giá trị sử dụng của tiêu sản

Một chiếc xe hơi nếu chỉ để sử dụng cá nhân là tiêu sản, nhưng nếu bạn sử dụng nó để chạy dịch vụ vận tải, nó trở thành tài sản sinh lời.

Đầu tư vào trang thiết bị máy móc và sử dụng chúng để làm việc, tạo ra thu nhập.

5.2. Tận dụng tài sản trí tuệ

Viết sách, tạo nội dung số, hoặc chia sẻ kiến thức để biến kỹ năng của bạn thành nguồn thu nhập.

5.3. Cho thuê tài sản không sử dụng

Nếu bạn có căn nhà trống, hãy cho thuê để tạo thu nhập.

Đồ dùng không sử dụng có thể cho thuê trên các nền tảng chia sẻ như Airbnb hoặc các ứng dụng thuê đồ.

6. Làm thế nào để xây dựng tài sản và giảm tiêu sản?

6.1. Xây dựng tài sản:

- Đầu tư sớm: Bắt đầu với cổ phiếu, trái phiếu hoặc bất động sản khi có vốn.

- Tăng thu nhập: Tìm cách đa dạng hóa nguồn thu nhập, như kinh doanh hoặc đầu tư vào quỹ mở.

- Tận dụng lãi kép: Tái đầu tư lợi nhuận để tài sản tăng trưởng theo thời gian.

6.2. Giảm tiêu sản:

- Hạn chế chi tiêu không cần thiết: Tránh mua sắm quá nhiều đồ xa xỉ, hàng hiệu không có giá trị đầu tư.

- Quản lý nợ thông minh: Chỉ vay để đầu tư hoặc sử dụng cho các mục tiêu sinh lời.

- Bảo dưỡng tài sản hợp lý: Quản lý tốt tài sản hiện có để giảm chi phí sửa chữa hoặc thay thế.

7. Tài sản và tiêu sản: Góc nhìn cá nhân

Tài sản hay tiêu sản có thể khác nhau tùy thuộc vào mục tiêu và cách bạn sử dụng chúng. Một món đồ có thể là tài sản đối với người này nhưng lại là tiêu sản đối với người khác.

Ví dụ:

Một căn nhà là tiêu sản nếu bạn chỉ ở mà không khai thác giá trị nào khác. Nhưng nó có thể trở thành tài sản nếu bạn cho thuê hoặc bán khi giá tăng.

Việc hiểu rõ tài sản và tiêu sản là bước đầu tiên để xây dựng một nền tảng tài chính vững chắc. Hãy tập trung vào việc gia tăng tài sản và giảm thiểu tiêu sản để đảm bảo rằng tài chính của bạn luôn ở trạng thái lành mạnh. Nhớ rằng, tài sản đưa tiền vào túi bạn, còn tiêu sản lấy tiền ra khỏi túi bạn. Bằng cách quản lý hiệu quả, bạn sẽ đạt được mục tiêu tài chính và tự do tài chính trong tương lai.