Cách Lập Ngân Sách Cá Nhân Hiệu Quả Theo Phương Pháp 50/30/20

Phương Pháp 50/30/20 Và Những Lợi Ích Thực Tế

Bạn có bao giờ tự hỏi: “Tại sao mình làm lụng cả tháng mà vẫn không để dành được đồng nào?” hoặc “Tại sao người khác thu nhập tương đương nhưng họ lại có tiền đi du lịch, đầu tư, mua xe… còn mình thì không?”

Câu trả lời thường nằm ở cách bạn quản lý tiền bạc, chứ không chỉ là ở số tiền bạn kiếm được. Dù thu nhập cao đến đâu, nếu chi tiêu thiếu kiểm soát, bạn vẫn có thể rơi vào cảnh “cháy túi”.

Vậy làm sao để quản lý tài chính cá nhân một cách hiệu quả mà không quá phức tạp? Câu trả lời là: Hãy áp dụng phương pháp 50/30/20 – một công cụ đơn giản nhưng mạnh mẽ, có thể giúp bạn kiểm soát thu chi và xây dựng tương lai tài chính vững vàng.

I. Phương Pháp 50/30/20 Là Gì?

Khi nói đến quản lý tiền bạc, nhiều người trong chúng ta thường nghĩ ngay đến những bảng tính rắc rối, những thuật ngữ chuyên môn khó hiểu hoặc những kế hoạch tài chính “cao siêu”. Nhưng thật ra, chỉ cần bạn nắm được một công thức đơn giản mang tên 50/30/20, bạn đã có thể bắt đầu kiểm soát tài chính cá nhân của mình một cách hiệu quả và dễ dàng.

1. Hiểu đơn giản: Chia tiền thành 3 phần

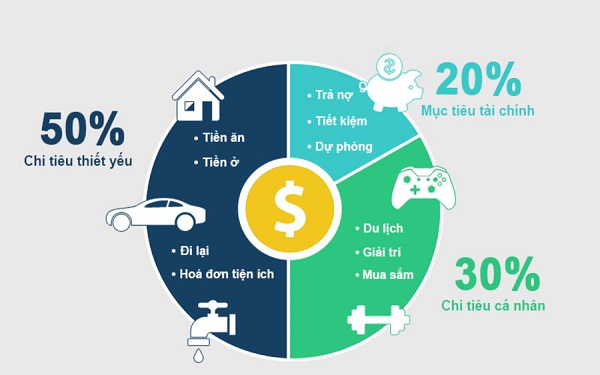

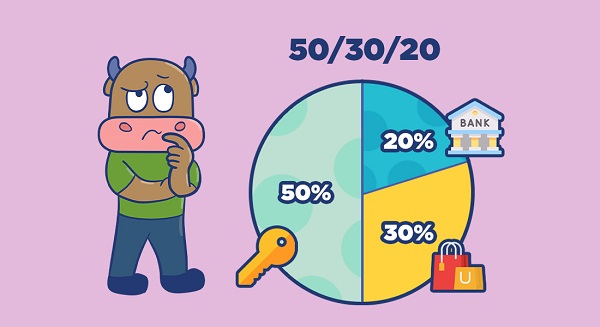

Phương pháp 50/30/20 chỉ đơn giản là cách bạn chia số tiền mình kiếm được mỗi tháng thành ba phần theo tỷ lệ:

50% cho những thứ bạn cần để sống – gọi là nhu cầu thiết yếu

Đây là những chi tiêu bạn không thể không trả mỗi tháng, ví dụ:

- Tiền thuê nhà hoặc trả góp mua nhà

- Tiền ăn uống hằng ngày

- Hóa đơn điện, nước, internet

- Xăng xe, đi lại, học phí cho con

- Bảo hiểm y tế, bảo hiểm xã hội,…

Nói dễ hiểu, đây là những khoản nếu không chi ra thì bạn… không sống được hoặc cuộc sống sẽ bị đảo lộn ngay lập tức.

30% cho những thứ bạn muốn để sống vui – gọi là mong muốn cá nhân

Phần này dành cho những khoản giúp bạn tận hưởng cuộc sống, như:

- Mua sắm quần áo, mỹ phẩm

- Ăn ngoài, cà phê với bạn bè

- Xem phim, nghe nhạc, đi du lịch

- Đăng ký Netflix, học yoga, học đàn,…

Bạn có thể sống thiếu những thứ này, nhưng cuộc sống sẽ nhàm chán hơn. Đây là khoản giúp bạn “thở”, giải tỏa và có động lực làm việc.

20% cho tương lai của bạn – gọi là tiết kiệm và trả nợ

Đây là khoản quan trọng nhưng thường bị bỏ quên. Nó giúp bạn:

- Gửi tiết kiệm để phòng thân

- Trả bớt các khoản nợ tín dụng hoặc vay mượn

- Đầu tư để tiền sinh lời trong tương lai

- Tạo quỹ khẩn cấp (phòng bệnh, thất nghiệp,…)

Nói cách khác, đây là phần “bảo vệ” cho bạn trước những bất ngờ không mong muốn và xây dựng một tương lai ổn định hơn.

2. Nguồn gốc đáng tin: Không phải “mẹo vặt trên mạng”

Phương pháp 50/30/20 không phải là mẹo lan truyền ngẫu nhiên trên mạng xã hội. Nó được giới thiệu lần đầu trong cuốn sách nổi tiếng “All Your Worth: The Ultimate Lifetime Money Plan” do Elizabeth Warren – giáo sư luật tại Harvard, nay là Thượng nghị sĩ Mỹ – và con gái bà viết.

Hai mẹ con đã dành hơn 20 năm nghiên cứu hành vi tài chính của hàng ngàn người Mỹ để rút ra được công thức này. Và điều đặc biệt là: nó phù hợp với cả người thu nhập thấp lẫn cao, cả người độc thân lẫn gia đình có con cái.

Phương pháp này đã được kiểm nghiệm qua thời gian và được hàng triệu người áp dụng thành công trên khắp thế giới.

II. Hướng Dẫn Từng Bước Chi Tiết Cách Lập Ngân Sách 50/30/20

Nếu bạn vừa mới bắt đầu quan tâm đến tài chính cá nhân, nghe đến chuyện lập ngân sách có thể khiến bạn hơi… chóng mặt. Nhưng yên tâm – với phương pháp 50/30/20, bạn không cần phải giỏi toán hay dùng bảng tính rắc rối. Chỉ cần chia thu nhập mỗi tháng giống như… chia một chiếc bánh thành ba phần rõ ràng, là bạn đã đi được một bước rất lớn rồi!

Bước 1: Tính thu nhập ròng – Bạn thật sự có bao nhiêu tiền để chi tiêu?

Thu nhập ròng là số tiền bạn thực sự cầm được trên tay sau khi trừ hết các khoản như:

- Thuế thu nhập cá nhân (nếu có)

- Tiền đóng bảo hiểm bắt buộc

- Các khoản khấu trừ khác từ công ty

Ví dụ cụ thể:

- Mỗi tháng bạn được công ty trả lương 20 triệu đồng

- Nhưng công ty trừ 2 triệu cho BHXH, BHYT và thuế

- Vậy thu nhập ròng của bạn là 18 triệu đồng

Đây chính là số tiền bạn sẽ dùng để chi tiêu, tiết kiệm và đầu tư. Và cũng là con số bạn sẽ áp dụng quy tắc 50/30/20 vào.

Bước 2: Chia tiền theo tỷ lệ 50 – 30 – 20

50% cho Nhu cầu thiết yếu – Những khoản phải chi để sống ổn

Phần này giống như “nền móng” trong chi tiêu hằng tháng của bạn. Đây là những khoản không thể thiếu – bạn phải chi, nếu không thì ảnh hưởng trực tiếp đến cuộc sống:

Ví dụ:

- Tiền thuê nhà hoặc trả góp mua nhà

- Tiền điện, nước, mạng Internet

- Chi phí ăn uống, sinh hoạt cơ bản

- Xăng xe, vé xe buýt đi làm

- Học phí con cái (nếu có)

- Bảo hiểm y tế

Với thu nhập ròng 18 triệu, thì bạn nên dành 9 triệu đồng mỗi tháng cho những khoản thiết yếu này.

✅ Mẹo nhỏ: Nếu phần này đang chiếm đến 60-70% thu nhập, bạn nên kiểm tra lại. Có thể bạn đang sống ở khu vực quá đắt đỏ, hoặc chi tiêu sinh hoạt hơi vượt tầm thu nhập.

30% cho Mong muốn cá nhân – Những thứ khiến bạn vui sống

Đây là phần “gia vị” của cuộc sống – không có thì vẫn sống được, nhưng có thì… vui hơn, thư giãn hơn. Hãy tưởng tượng đây là khoản dành cho bản thân bạn, để bạn tận hưởng cuộc sống xứng đáng với công sức đã bỏ ra.

Bao gồm:

- Ăn ngoài, cà phê, trà sữa với bạn bè

- Mua sắm quần áo, mỹ phẩm, phụ kiện

- Xem phim, đi du lịch, học các lớp nghệ thuật

- Đăng ký các dịch vụ như Netflix, Spotify

- Mua sách, đồ trang trí, các khoản “chi cho vui”

Với thu nhập ròng 18 triệu, bạn có thể thoải mái dùng 5,4 triệu đồng mỗi tháng cho những niềm vui nhỏ bé này – miễn là không vượt quá.

✅ Mẹo tiết kiệm: Nếu bạn đang muốn tăng tốc tiết kiệm để mua nhà hoặc trả nợ, hãy thử “nén” phần mong muốn này xuống còn 20% – hoàn toàn có thể mà vẫn sống vui!

20% cho Tiết kiệm & trả nợ – Khoản giúp bạn an tâm & có tương lai

Đây là phần cực kỳ quan trọng – nhưng nhiều người lại hay bỏ qua. Nếu bạn muốn có sự an tâm lâu dài, không sợ “việc bất ngờ” như ốm đau, mất việc hay khủng hoảng tài chính, thì phần 20% này chính là “tấm lá chắn” cho bạn.

Bao gồm:

- Gửi tiết kiệm cố định hàng tháng

- Góp vào quỹ khẩn cấp (ít nhất 3–6 tháng sinh hoạt phí)

- Trả nợ vay cá nhân hoặc tín dụng

- Đầu tư: mua chứng khoán, vàng, trái phiếu, mở sổ tiết kiệm dài hạn

Với thu nhập ròng 18 triệu, bạn nên dành 3,6 triệu đồng mỗi tháng cho mục đích này.

✅ Mẹo thông minh: Nếu bạn đang có nợ lãi cao (như thẻ tín dụng), hãy ưu tiên trả nợ trước khi tiết kiệm. Khi không còn gánh nặng nợ nần, bạn sẽ thấy cuộc sống nhẹ nhõm hơn rất nhiều.

Tóm tắt dễ nhớ:

| Mục đích | Tỷ lệ | Số tiền (nếu lương 18 triệu) | Ví dụ chi tiêu |

|---|---|---|---|

| Nhu cầu thiết yếu | 50% | 9 triệu | Nhà, ăn uống, hóa đơn |

| Mong muốn cá nhân | 30% | 5,4 triệu | Mua sắm, giải trí |

| Tiết kiệm & trả nợ | 20% | 3,6 triệu | Gửi tiết kiệm, đầu tư, trả nợ |

III. Những Lợi Ích Và Mẹo Áp Dụng Thành Công Phương Pháp 50/30/20

Khi mới bắt đầu quản lý tài chính, bạn có thể sẽ tự hỏi: “Chia như vậy có rườm rà quá không?”, “Nếu lỡ tháng này có nhiều việc phát sinh thì sao?”, hay “Liệu cách này có giúp mình giàu lên thật không?”

Đừng lo! Hãy cùng tìm hiểu những lợi ích rõ ràng nhất mà phương pháp 50/30/20 mang lại – và cả cách để bạn linh hoạt điều chỉnh mà không thấy gò bó.

1. Lợi ích rõ ràng khi áp dụng 50/30/20

Giúp bạn biết tiền đi đâu mỗi tháng

Trước khi chia ngân sách, nhiều người thường rơi vào tình trạng “cuối tháng còn lại vài chục nghìn mà không hiểu đã tiêu gì”. Phương pháp 50/30/20 giúp bạn chủ động điều khiển đồng tiền, thay vì để nó điều khiển bạn.

Không cần ghi chép lắt nhắt từng khoản

Không cần ngồi tỉ mẩn ghi từng ly trà sữa hay chiếc bút mới mua. Chỉ cần bạn chia khoản tổng theo đúng tỉ lệ là đã có thể kiểm soát chi tiêu tổng thể – đơn giản mà vẫn hiệu quả.

Tạo thói quen tài chính lành mạnh lâu dài

Áp dụng đều đặn vài tháng, bạn sẽ tự động hình thành tư duy chi tiêu có mục tiêu. Khi có thói quen tiết kiệm 20%, bạn sẽ bắt đầu có quỹ dự phòng, rồi quỹ đầu tư, và dần hướng đến tự do tài chính.

Giảm căng thẳng về tiền bạc

Bạn sẽ không còn hoảng hốt vì hóa đơn đến bất ngờ, hay lo lắng nếu cuối tháng có sự kiện đột xuất. Phần 20% tiết kiệm chính là “cái gối mềm” giúp bạn đỡ mệt khi cuộc sống vấp ngã.

Linh hoạt áp dụng trong đời sống – Không cứng nhắc, không áp lực

Phương pháp 50/30/20 không phải luật lệ bắt buộc, mà là bản hướng dẫn mềm mại. Cuộc sống mỗi người một khác, nên bạn hoàn toàn có thể tùy chỉnh để phù hợp với hoàn cảnh của mình.

Trường hợp 1: Thu nhập không đều – như freelancer, bán hàng online

Hãy lấy trung bình thu nhập 3–6 tháng gần nhất để làm cơ sở chia ngân sách. Ví dụ, 6 tháng gần đây bạn kiếm được tổng 90 triệu → chia trung bình ra mỗi tháng 15 triệu để tính ngân sách.

Trường hợp 2: Chi phí thiết yếu vượt 50%

Đừng hoảng! Hãy thử:

- Giảm phần “mong muốn” xuống tạm thời (ví dụ còn 20%)

- Tìm cách tăng thêm thu nhập (viết blog, dạy online, làm part-time,…)

- Xem lại những khoản thiết yếu có đang bị “đội giá” vô lý không (thuê nhà quá cao, dùng gói internet vượt nhu cầu,…)

Trường hợp 3: Tháng này có đám cưới, sinh nhật,… phát sinh bất ngờ

Bạn có thể “vay tạm” từ khoản tiết kiệm của tháng đó, rồi bù lại vào tháng sau. Điều quan trọng là tổng thể cả năm vẫn giữ được tỷ lệ hợp lý.

Lời khuyên từ kinh nghiệm thực tế

- Bắt đầu nhỏ thôi. Tháng đầu chỉ cần chia đúng tỷ lệ và theo dõi thử, chưa cần hoàn hảo.

- Sử dụng các app quản lý chi tiêu như Money Lover, Spendee, hoặc Google Sheet cũng rất tiện.

- Dán giấy nhớ ở ví hoặc điện thoại: “Tiết kiệm hôm nay = an tâm ngày mai”.

- Đặt tên cho các mục tiêu tiết kiệm để có động lực hơn, ví dụ: “Quỹ đi Đà Lạt”, “Quỹ mua iPhone”, “Quỹ nghỉ việc không sợ”.

IV. Những Lưu Ý Quan Trọng Khi Áp Dụng Phương Pháp 50/30/20

1. Nếu thu nhập không ổn định

Với người làm freelance, kinh doanh nhỏ hoặc lao động tự do, thu nhập có thể dao động từng tháng.

Giải pháp: Lấy thu nhập trung bình của 3–6 tháng gần nhất để làm cơ sở tính ngân sách.

2. Khi chi phí thiết yếu vượt 50%

Có thể bạn đang sống tại nơi chi phí quá cao so với thu nhập (ví dụ: thuê nhà đắt, con học trường quốc tế…)

Giải pháp:

- Rà soát lại các chi phí thiết yếu để giảm tải (chuyển nhà, dùng gói cước phù hợp hơn…)

- Tạm thời giảm phần “mong muốn” xuống 20%, tăng tiết kiệm từ từ.

3. Đừng quá cứng nhắc

Không phải tháng nào cũng cần giữ y nguyên tỷ lệ 50/30/20.

Ví dụ: Tháng này có sinh nhật người thân → tạm tăng “mong muốn” lên 35%, giảm “tiết kiệm” xuống 15%, nhưng phải bù lại vào tháng sau.

4. Cập nhật ngân sách định kỳ

Mỗi 6 tháng/lần, hoặc khi có thay đổi thu nhập lớn (tăng lương, chuyển việc, có con…), hãy tính lại ngân sách cho phù hợp với hoàn cảnh mới.

V. Chia Sẻ Cá Nhân

Tôi đã quản lý 15 triệu/tháng như thế nào để sống không còn “chạy deadline tiền bạc” mỗi cuối tháng?

Hồi trước, mỗi tháng nhận lương xong là tôi lại như trúng số. Cảm giác “giàu có” kéo dài khoảng 1 tuần, rồi sau đó là một chuỗi ngày dè dặt, thậm chí lo lắng. Tôi không tiêu hoang, không đua đòi, nhưng cứ đến tuần thứ ba của tháng là ví gần như… trống rỗng. Và đáng nói là, tôi chẳng biết mình đã tiêu tiền vào đâu.

Thu nhập của tôi lúc đó là 15 triệu/tháng – không phải cao, nhưng cũng đủ để sống thoải mái nếu biết cách. Nhưng tôi đã không biết.

Mãi đến khi một người bạn gửi tôi bài viết về phương pháp 50/30/20, tôi mới bắt đầu thay đổi cách nhìn về tiền bạc. Và thật sự, từ khi áp dụng nó, cuộc sống của tôi đã dễ thở hơn hẳn.

Bước đầu: Tôi chia 15 triệu theo công thức 50/30/20

Tức là:

7,5 triệu (50%) cho những chi tiêu bắt buộc như:

- Tiền trọ: 3 triệu

- Ăn uống hằng ngày: 2,5 triệu

- Điện nước – mạng – điện thoại: 1 triệu

- Xăng xe & chi phí phát sinh nhỏ: 1 triệu

Trước đây, tôi không hề kiểm soát phần này. Thích là ăn ngoài, lười nấu là gọi đồ ăn. Giờ thì tôi tự nấu nhiều hơn, chọn thực phẩm thông minh và tiết kiệm được kha khá.

4,5 triệu (30%) cho các nhu cầu cá nhân như:

- Đi cà phê, ăn uống cuối tuần với bạn: ~1 triệu

- Mua sắm quần áo hoặc mỹ phẩm (nhỏ thôi): 1 triệu

- Xem phim, học guitar online: 500k

- Còn lại 2 triệu linh hoạt cho các chi phí không cố định

Điều kỳ diệu là: tôi vẫn được vui, được xả stress, mà không còn cảm giác tội lỗi vì “chi tiêu bốc đồng”.

3 triệu (20%) cho tiết kiệm và tương lai:

- 1,5 triệu bỏ vào sổ tiết kiệm online (không rút được giữa kỳ)

- 1 triệu trả góp một khoản nợ cũ

- 500k góp vào “quỹ vui” – đi du lịch cuối năm, sinh nhật mẹ,…

Đây là phần khiến tôi tự hào nhất. Trước đây tôi chẳng để ra đồng nào. Giờ, mỗi tháng tôi đang mua một phần tương lai an tâm cho chính mình.

🔸 Sau 6 tháng áp dụng, cuộc sống của tôi thế nào?

- Tôi không còn mượn tiền vào cuối tháng nữa

- Có quỹ dự phòng 10 triệu – cho những lúc đau ốm, hoặc thất nghiệp bất ngờ

- Tôi biết chính xác tiền của mình “đi đâu” mỗi tháng

- Tôi vui hơn, không bị áp lực tài chính “rình rập” nữa

Và đặc biệt: tôi bắt đầu có mơ ước lớn hơn – tiết kiệm để mua căn phòng nhỏ, hoặc đầu tư quỹ mở trong năm sau

💬 Lời nhắn của tôi dành cho bạn

Bạn không cần phải có thu nhập 30 hay 50 triệu mới bắt đầu quản lý tài chính. Chính những người có thu nhập vừa phải như tôi mới càng cần học cách làm chủ đồng tiền.

Nếu tôi – một người từng “thủng ví” vào tuần thứ ba mỗi tháng – có thể áp dụng được phương pháp 50/30/20, thì bạn cũng có thể làm được. Chỉ cần bắt đầu từ tháng này.

Hãy nhớ: kiểm soát tiền bạc là cách nhẹ nhàng nhất để kiểm soát cuộc sống của chính mình.

Bắt đầu từ con số nhỏ nhưng tạo ra thay đổi lớn

Bạn không cần đợi đến khi có nhiều tiền mới bắt đầu quản lý tài chính. Ngược lại, quản lý tốt từ những khoản nhỏ chính là nền tảng để bạn có được sự giàu có và an tâm lâu dài.

Phương pháp 50/30/20 không phải công thức duy nhất, nhưng nó là một trong những cách đơn giản và hiệu quả nhất để bắt đầu hành trình làm chủ đồng tiền.

Hành động ngay hôm nay:

- Mở app ghi chú, Excel hoặc tải ứng dụng quản lý tài chính

- Ghi ra thu nhập ròng của bạn

- Áp dụng công thức 50/30/20 để chia ngân sách ngay trong tháng này

- Theo dõi sau 1 tháng để xem kết quả

Chúc bạn thành công!

Bạn có thể tham khảo thêm bài viết về: Quỹ Dự Phòng Khẩn Cấp: Tấm Khiên Bảo Vệ Tài Chính Cá Nhân