Lãi Kép: Bí Quyết Làm Giàu Từ Thời Gian và Kiên Nhẫn

Lãi Kép Là Gì? Công Thức Tính Lãi Kép

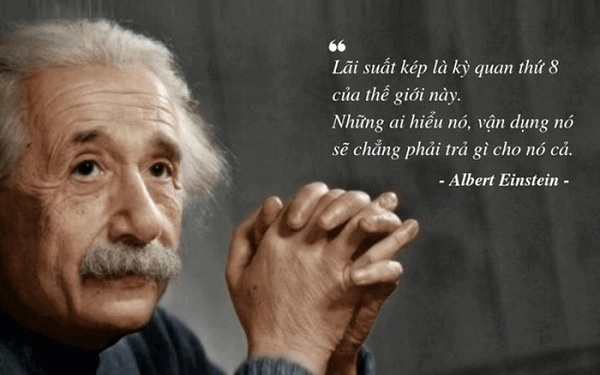

Lãi kép (Compound Interest) được coi là một trong những “kỳ quan” vĩ đại nhất của thế giới tài chính, giúp tài sản tăng trưởng vượt bậc theo thời gian. Nếu hiểu rõ và biết cách tận dụng, lãi kép có thể trở thành công cụ mạnh mẽ để bạn xây dựng sự giàu có bền vững. Hãy cùng tìm hiểu chi tiết về lãi kép, cách hoạt động và cách áp dụng trong thực tế để tối ưu hóa tài chính cá nhân.

1. Lãi kép là gì?

Lãi kép là hình thức sinh lời trong đó tiền lãi được tái đầu tư, cộng dồn vào vốn gốc để tiếp tục tạo ra lãi suất. Thay vì chỉ nhận được lãi từ số vốn ban đầu, bạn sẽ nhận thêm lãi từ phần lãi đã tích lũy trước đó.

Công thức tính lãi kép:

- A: Số tiền sau khi kết thúc kỳ hạn.

- P: Vốn gốc ban đầu.

- r: Lãi suất (theo kỳ hạn).

- n: Số kỳ tái đầu tư.

Ví dụ: Bạn đầu tư 100 triệu đồng với lãi suất 10%/năm và tái đầu tư số lãi mỗi năm.

- Năm 1: 100 triệu x 10% = 10 triệu (tổng tiền: 110 triệu).

- Năm 2: 110 triệu x 10% = 11 triệu (tổng tiền: 121 triệu).

- Năm 3: 121 triệu x 10% = 12,1 triệu (tổng tiền: 133,1 triệu).

- Cứ như vậy, sau 10 năm, số tiền sẽ là 259 triệu đồng, cao hơn nhiều so với 200 triệu nếu chỉ tính lãi đơn.

Khi lãi phát sinh cộng dồn vào vốn gốc ban đầu càng nhiều thì số tiền lãi của chu kỳ sau càng cao. Yếu tố ảnh hưởng lớn nhất đến lãi suất kép chính là thời gian và lãi suất tiền gửi (đối với tiết kiệm) hoặc tỷ suất sinh lời (đối với đầu tư).

Mấu chốt của lãi kép để “lãi mẹ đẻ lãi con” là thời điểm đầu tư và lãi suất. Gửi tiết kiệm lãi suất kép là một trong những cách gửi tiết kiệm có lợi nhất, sự tính toán khéo léo giúp con số tăng lên kể.

Theo thống kê của tạp chí Forbes, tổng tài sản của tỷ phú Warren Buffett năm 2021 là 96 tỷ USD, đứng thứ 6 thế giới. Bí mật của nhà đầu tư luôn đứng trong top 10 người giàu nhất thế giới trong suốt nhiều năm chính là: tiền đẻ ra tiền.

Khi được hỏi về bí kíp làm giàu, vị tỷ phú này đã trả lời: Tôi nghĩ rằng ba yếu tố đã tạo nên sự thành công của tôi: Những cơ hội tuyệt vời ở đất nước Mỹ, gene tốt có thể sống lâu và LÃI KÉP. Với lãi suất kép trung bình khoảng 20%/ năm thì sẽ biến 1.000 USD thành 350.000.000 USD! Một con số khổng lồ!

2. Sức mạnh của lãi kép

2.1. Tăng trưởng tài sản theo thời gian

Lãi kép phát huy sức mạnh tối đa khi bạn để tài sản đầu tư trong thời gian dài. Thời gian càng lâu, số tiền tích lũy càng lớn, nhờ hiệu ứng “lãi sinh lãi”.

2.2. Phụ thuộc vào 3 yếu tố chính

- Vốn ban đầu (P): Số tiền bạn đầu tư ban đầu càng lớn, lợi ích từ lãi kép càng cao.

- Lãi suất (r): Lãi suất càng cao, tốc độ tăng trưởng tài sản càng nhanh.

- Thời gian (n): Yếu tố quan trọng nhất. Càng để lâu, lãi kép càng mạnh mẽ.

2.3. Hiệu ứng vượt trội qua thời gian

Trong ngắn hạn, lãi kép có thể không tạo ra sự khác biệt lớn. Tuy nhiên, sau 10, 20, 30 năm, bạn sẽ thấy sự tăng trưởng tài sản vượt bậc.

3. Ưu điểm và nhược điểm của lãi kép

Ưu điểm:

- Tăng trưởng nhanh: Giúp tài sản của bạn tăng trưởng mạnh mẽ mà không cần đầu tư thêm nhiều vốn.

- Không cần nỗ lực liên tục: Chỉ cần tái đầu tư lãi suất, bạn có thể để tiền “làm việc” thay cho mình.

- Thích hợp cho mọi mục tiêu tài chính: Lãi kép phù hợp với cả mục tiêu ngắn hạn (du lịch, mua xe) và dài hạn (hưu trí, tích lũy tài sản).

Nhược điểm:

- Yêu cầu thời gian: Lãi kép cần thời gian dài để phát huy tối đa hiệu quả.

- Cần kỷ luật: Bạn phải kiên trì và không rút tiền hoặc lãi suất sớm.

4. Đầu tư gì để được hưởng lãi kép?

4.1. Gửi tiết kiệm ngân hàng

Đây là hình thức “đầu tư” an toàn và phổ biến nhất với đa số mọi người. Tại Việt Nam, các ngân hàng thường duy trì lãi suất mức 5 – 8%/năm. Tuy nhiên tùy thuộc vào kỳ hạn và số tiền của người gửi mà sẽ được hưởng các ưu đãi về lãi suất khác nhau.

Ngoài ra, gửi tiết kiệm ngân hàng khá linh hoạt về kỳ hạn gửi. Người gửi có thể rút tiền bất cứ khi nào cần, hoặc thay đổi chỉ thị tái tục nhằm đáp ứng thỏa mãn mọi nhu cầu của người gửi.

Để được hưởng “lãi suất kép”, người gửi cần lưu ý lựa chọn kỳ hạn gửi là tái tục. Do đó, khi đến thời điểm đáo hạn, số tiền lãi sẽ được nhập gốc và tiếp tục gửi cho chu kỳ tiếp theo.

4.2. Đầu tư vàng

Vàng được xem là kênh trú ẩn an toàn khi nền kinh tế có sự biến động mạnh. Tuy nhiên, quá khứ ghi nhận vàng là loại tài sản sẽ gia tăng dần giá trị theo thời gian. Cụ thể, vào 2008 mức giá thấp nhất của vàng là 21,7tr. đồng/lượng. Đến nay (tức 2023) vàng đã có thời điểm đạt đỉnh với mức giá là hơn 57tr. đồng/lượng.

Nhiều người thường lầm tưởng khi đầu tư vàng là căn ke mua giá khi giá thấp và bán khi giá lên cao. Tuy nhiên, cách đầu tư này thường không mấy hiệu quả. Để hưởng lãi suất kép trong đầu tư vàng, bạn sẽ cần bỏ ra một số tiền định kỳ (hàng tháng/quý/năm) để mua vàng và tích trữ. Thời gian dài về sau, bạn sẽ tận hưởng được thành quả xứng đáng với công sức bỏ ra.

Tuy nhiên, với mức giá cao như hiện tại, việc đầu tư vàng là không quá dễ tiếp cận với hầu hết mọi người. Đặc biệt là giới trẻ khi muốn bắt đầu tiết kiệm/đầu tư nhưng chưa có quá nhiều thu nhập.

4.3. Đầu tư chứng khoán

Đây là kênh đầu tư phổ biến và hấp dẫn nhất hiện nay, giúp nhà đầu tư gia tăng lợi nhuận bền vững. Tỷ suất sinh lời từ đầu tư chứng khoán cao hơn nhiều so với gửi tiết kiệm và đầu tư vàng.

Ứng dụng lãi suất kép vào đầu tư chứng khoán, bạn cần tái đầu tư khoản tiền lời từ những thương vụ giao dịch trước đó thay vì rút số tiền này về tiêu sài. Một lần nữa, phương pháp này đòi hỏi bạn phải kiên trì, bền bỉ thực hiện trong khoảng thời gian dài.

Nhà đầu tư cần lưu ý, thị trường chứng khoán sẽ có những biến động khôn lường, “lợi nhuận cao đi kèm rủi ro cao”. Theo thống kê, có hơn 95% nhà đầu tư cá nhân tại thị trường Việt Nam thua lỗ hàng năm.

Ngoài việc nghiên cứu và phân tích kỹ lưỡng trước khi đầu tư, việc tuân thủ kỷ luật giao dịch và kiểm soát cảm xúc trong đầu tư cũng rất quan trọng. Điều này giúp nhà đầu tư giảm thiểu rủi ro và tránh được những sai lầm không đáng có.

Có rất nhiều phương pháp, trường phái đầu tư chứng khoán. Dù đầu tư theo trường phái nào đi nữa, nhà đầu tư phải lưu ý rằng khi thương vụ đầu tư có lời, hãy tái đầu tư khoản tiền này cho thương vụ tiếp theo. Hãy kiên nhẫn thực hiện trong thời gian lâu nhất có thể để lãi suất kép phát huy tác dụng.

4.4. Đầu tư trái phiếu doanh nghiệp

Theo thông lệ quốc tế và quy định của pháp luật Việt Nam, trái phiếu doanh nghiệp là loại chứng khoán do doanh nghiệp phát hành theo nguyên tắc tự vay, tự trả và tự chịu trách nhiệm.

Khi nhà đầu tư sở hữu trái phiếu, doanh nghiệp phát hành có nghĩa vụ trả nợ gốc và lãi khi trái phiếu đến hạn. Thông thường, trái phiếu có độ rủi ro cao hơn các sản phẩm tiết kiệm ngân hàng và phần chênh lệch lãi suất này chính là rủi ro mà nhà đầu tư chấp nhận khi mua trái phiếu doanh nghiệp.

Tiền lãi trái phiếu sẽ được doanh nghiệp phát hành thanh toán định kỳ theo cam kết. Nhà đầu tư sẽ tái nhập số tiền lãi này cho những khoản đầu tư vào trái phiếu tiếp theo. Tương tự như đầu tư vàng hay đầu tư chứng khoán, đầu tư vào trái phiếu doanh nghiệp cũng đòi hỏi sự kiên trì, bền bỉ và kiến thức tài chính.

Tháng 11/2022 – 6/2023 có không ít những lùm xùm về trái phiếu doanh nghiệp. Người dân lầm tưởng trái phiếu doanh nghiệp giống với gửi tiết kiệm mà “tiền mất tật mang”. Khi trái phiếu đáo hạn, doanh nghiệp không thể xoay xở để trả nợ, dẫn đến phá sản. Người dân ngậm ngùi nhìn khoản đầu tư không cánh mà bay.

Trái phiếu doanh nghiệp được cho là phù hợp hơn với các nhà đầu tư chứng khoán chuyên nghiệp hoặc những cá nhân, tổ chức có năng lực, kiến thức tài chính. Không nên vì lòng tham “lãi suất cao” mà nhắm mắt đầu tư.

4.5. Đầu tư bất động sản

Đầu tư bất động sản được hiểu đơn giản là việc kinh doanh, mua/bán đối với các sản phẩm là: đất đai, nhà chung cư, dự án thương mại, nhà ở xã hội, …

Đất là nguồn tài sản có giá trị tăng lên theo thời gian và khả năng sinh lời của bất động sản được cho là tốt nhất trong số các loại tài sản sinh lời (vàng, ngoại hối, chứng khoán …). Sở dĩ là do một sự thật hiển nhiên, dân số có thể tăng lên nhưng đất đai không thể mở rộng thêm. Do vậy mà giá trị của đất sẽ ngày càng tăng.

Khi đầu tư vào bất động sản, nhà đầu tư sẽ tận dụng số tiền lời và hoàn nhập số tiền này cho thương vụ mua bán tiếp theo. Đầu tư vào bất động sản có khả năng sinh lời cao nhất trong số các kênh đầu tư, vì vậy nhà đầu tư sẽ nhanh chóng hưởng trái ngọt của lãi suất kép.

Nhà đầu tư cần lưu ý một vài thông tin trước khi đầu tư vào bất động sản:

- Chi phí vốn: Đầu tư bất động sản có một nhược điểm trọng yếu, đó là yêu cầu về vốn rất lớn. Vì vậy nên không phù hợp với đa số mọi người để đầu tư hưởng lãi suất kép.

- Tính thanh khoản: Tính thanh khoản được hiểu là việc dễ dàng mua bán một loại bất động sản bất kỳ. Do nguồn tài sản này thường bao gồm nhiều quy trình và thủ tục phức tạp, ảnh hưởng đến việc giao dịch.

- Tính pháp lý: Bất cứ loại bất động sản nào cũng đều chịu sự ràng buộc nhất định của pháp luật. Sự ràng buộc càng cao thì bất động sản càng khó giao dịch.

- Tính “an toàn”: Nếu nhà đầu tư không thể trực tiếp tham gia giao dịch mua bán, nhà đầu tư cần tìm cho mình nhà môi người làm ăn chính đáng. Tránh việc mua phải bất động sản đang được đặt cọc, giữ chỗ hoặc bán cho nhiều người khác nhau, …

5. Lời khuyên để tận dụng lãi kép hiệu quả

- Bắt đầu càng sớm càng tốt: Thời gian là yếu tố quan trọng nhất của lãi kép. Càng bắt đầu sớm, tài sản của bạn càng có nhiều thời gian để tăng trưởng.

- Tái đầu tư lãi suất: Đừng rút tiền lãi ra để tiêu dùng. Tái đầu tư toàn bộ số lãi để tăng trưởng tài sản nhanh hơn.

- Kiên trì và kỷ luật: Lãi kép cần thời gian để tạo ra hiệu quả rõ rệt, do đó bạn cần kiên nhẫn và không bỏ cuộc giữa chừng.

- Đầu tư đều đặn: Ngoài vốn ban đầu, hãy đóng góp thêm định kỳ để tăng tốc độ tích lũy tài sản.

6. Ví dụ minh họa về lãi kép

So sánh hai người đầu tư:

- Người A: Đầu tư 100 triệu đồng mỗi năm từ năm 25 tuổi và ngừng đóng góp sau 10 năm (tổng 1 tỷ đồng).

- Người B: Bắt đầu đầu tư 100 triệu đồng/năm từ năm 35 tuổi và tiếp tục trong 20 năm (tổng 2 tỷ đồng).

Kết quả sau 40 năm (lãi suất 10%/năm):

- Người A: 10,8 tỷ đồng.

- Người B: 7,3 tỷ đồng.

Mặc dù Người B đóng góp gấp đôi nhưng sau 40 năm tài sản của Người A cao hơn do tận dụng thời gian đầu tư sớm hơn.

Lãi kép là một trong những công cụ mạnh mẽ nhất để gia tăng tài sản và đạt được mục tiêu tài chính dài hạn. Việc bắt đầu đầu tư ngay hôm nay, tận dụng thời gian và kiên trì tái đầu tư là chìa khóa để thành công. Dù bạn có số vốn lớn hay nhỏ, lãi kép vẫn có thể giúp bạn xây dựng sự giàu có một cách bền vững và hiệu quả. Hãy hành động ngay để tận dụng sức mạnh của lãi kép!