Làm Thế Nào Để Tăng Thu Nhập Thụ Động Từ Con Số 0?

Các Bước Để Tạo Thu Nhập Thụ Động

Tôi còn nhớ cách đây vài năm, trong một buổi cà phê với một người bạn cũ, cậu ấy hỏi tôi:

“Mỗi sáng ngủ dậy mà tiền vẫn tự chảy vào tài khoản thì cảm giác thế nào?”

Lúc đó tôi chỉ cười trừ. Bởi trong đầu tôi, “thu nhập thụ động” là một khái niệm xa xỉ, có lẽ chỉ dành cho những người đã có sẵn tiền bạc dư dả, đầu óc kinh doanh đỉnh cao hoặc ít nhất là… nổi tiếng.

Thế nhưng, sau nhiều năm tìm hiểu và trải nghiệm, tôi nhận ra: thu nhập thụ động không phải là giấc mơ viển vông. Nó là thứ hoàn toàn có thể xây dựng được, miễn là bạn hiểu đúng – làm đúng – và kiên trì. Điều quan trọng nhất là: bạn có thể bắt đầu từ con số 0.

Vậy thu nhập thụ động là gì?

Nếu bạn chưa từng nghe đến khái niệm này, thì hãy hình dung thế này:

- Thu nhập chủ động là tiền bạn kiếm được khi bạn làm việc – ví dụ như lương hàng tháng, tiền công, tiền dạy thêm, v.v.

- Thu nhập thụ động là tiền bạn kiếm được kể cả khi bạn đang ngủ, đang đi chơi, hay đang nằm xem phim ở nhà.

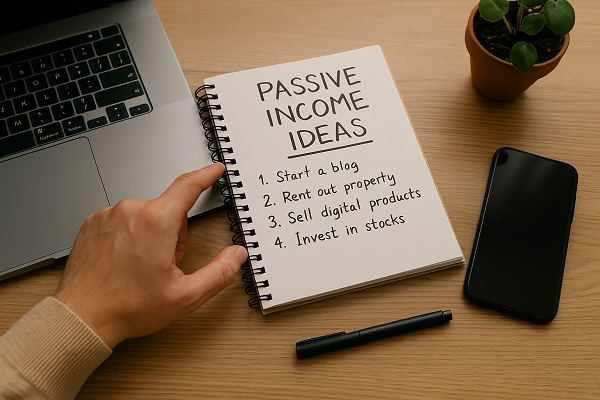

Nghe có vẻ “ngon”, đúng không? Nhưng để có được điều đó, bạn cần xây dựng những tài sản có thể tạo ra dòng tiền liên tục. Những “tài sản” này có thể là:

- Một căn nhà bạn cho thuê

- Một blog bạn viết và gắn quảng cáo

- Một kênh YouTube có người xem mỗi ngày

- Một tài khoản đầu tư mang lại cổ tức đều đặn

- Hay đơn giản là một eBook bạn viết, rồi bán trên Amazon

Vì sao bạn nên bắt đầu xây dựng thu nhập thụ động càng sớm càng tốt?

- Thứ nhất, nó giúp bạn bớt phụ thuộc vào công việc chính. Hôm nay bạn khỏe mạnh đi làm, nhưng ai biết ngày mai?

- Thứ hai, bạn sẽ cảm thấy yên tâm hơn trong những giai đoạn thu nhập bấp bênh (như mùa dịch chẳng hạn)

- Thứ ba, nó giúp bạn từng bước tiến tới tự do tài chính – tức là không còn lo “tháng này kiếm đủ tiền chưa?”, mà có thể chọn làm điều mình thích

Sai lầm phổ biến nhất: Nghĩ rằng “muốn có thu nhập thụ động thì phải có sẵn tiền”

Thực tế, tôi biết rất nhiều người bắt đầu từ 0 đồng – họ dùng chính kỹ năng, thời gian, và sự bền bỉ của mình để xây dựng kênh thu nhập thụ động.

Ví dụ:

- Một người bạn tôi mở kênh YouTube chia sẻ kinh nghiệm làm Excel – giờ mỗi tháng kiếm 7–10 triệu từ quảng cáo Google.

- Một chị nội trợ viết blog chia sẻ cách nấu ăn, rồi nhận affiliate từ các sản phẩm nhà bếp.

- Còn tôi – bắt đầu từ việc làm blog chia sẻ kinh nghiệm, thời gian đầu cũng khá vất vả nhưng sau đó dòng tiền đều đặt về hàng tháng mặc dù có những lúc tôi không cần làm gì.

Tóm lại: Bạn hoàn toàn có thể bắt đầu từ con số 0

Đừng chờ có “100 triệu mới đầu tư”, cũng đừng nghĩ phải là “chuyên gia công nghệ” mới làm được. Việc của bạn chỉ là bắt đầu đúng cách – và bài viết này sẽ hướng dẫn bạn từng bước, với ngôn ngữ dễ hiểu và ví dụ gần gũi.

Mời bạn đọc tiếp bài viết này để khám phá những bước để tạo ra thu nhập thụ động từ con số 0.

Bước 1: Trang Bị Tư Duy Và Kiến Thức

Trước khi bắt tay vào làm bất kỳ điều gì, điều đầu tiên cần phải thay đổi chính là cách suy nghĩ. Không ít người (trong đó có tôi trước đây) từng nghĩ rằng:

- “Thu nhập thụ động là đặc quyền của người có tiền.”

- “Phải đầu tư bất động sản hay cổ phiếu mới gọi là tạo ra dòng tiền.”

- “Tôi làm văn phòng, không biết gì ngoài Excel thì làm được gì?”

Nhưng sự thật thì: tư duy mới chính là tài sản đầu tiên mà bạn cần đầu tư.

1. Xác định mục tiêu tài chính rõ ràng

Một trong những sai lầm phổ biến nhất là bắt đầu mà không biết mình muốn gì. Giống như bạn ra biển mà không xác định bơi đi đâu, thì dù bơi khỏe cỡ nào cũng sẽ… kiệt sức.

Hãy tự hỏi bản thân:

- Mình muốn có bao nhiêu tiền mỗi tháng từ thu nhập thụ động?

- Trong bao lâu thì mình muốn đạt được điều đó?

- Mình sẵn sàng đầu tư bao nhiêu thời gian và công sức cho mục tiêu này?

Ví dụ cụ thể:

Tôi đặt mục tiêu kiếm 5 triệu đồng mỗi tháng từ thu nhập thụ động trong vòng 1 năm.

Ban đầu tôi xác định dùng thời gian rảnh vào buổi tối để viết blog, học cách SEO và xây dựng nội dung. Tôi không cần vốn – chỉ cần kiên trì và kế hoạch.

2. Hiểu rõ sự khác biệt: Thu nhập chủ động vs thụ động

| Loại thu nhập | Ví dụ | Phụ thuộc vào thời gian? |

|---|---|---|

| Chủ động | Lương, dạy học, bán hàng, freelance | Có |

| Thụ động | Cho thuê nhà, cổ tức, quảng cáo blog, bán khóa học | Không (sau khi hệ thống hóa) |

Điều này giúp bạn nhận ra: muốn “thoát khỏi cái bẫy thu nhập chủ động” thì phải xây dựng hệ thống tạo ra giá trị một cách tự động.

3. Phân biệt thu nhập thụ động thật và “thụ động ảo”

Hiện nay trên mạng có vô số lời mời gọi kiểu:

- “Chỉ cần bỏ ra 5 triệu, ngồi nhà mỗi tháng thu về 30 triệu!”

- “Không cần làm gì, thu nhập vẫn đều đặn mỗi ngày!”

…và hàng trăm lời dụ dỗ khác từ các mô hình đa cấp trá hình.

Tôi phải nhấn mạnh:

Không có thu nhập thụ động nào mà bạn không cần đầu tư gì cả.

Bạn có thể đầu tư bằng tiền, hoặc bằng thời gian – công sức – chất xám. Nhưng không thể đầu tư bằng… niềm tin mù quáng.

Thu nhập thụ động thật sự đến từ:

- Việc tạo ra giá trị thật

- Xây dựng hệ thống có thể nhân rộng

- Và tận dụng đòn bẩy công nghệ, tài chính, hoặc con người

4. Tư duy dài hạn – Chìa khóa giúp bạn không bỏ cuộc

Tôi từng bị “chán nản” sau 3 tháng viết blog mà chỉ có… vài trăm lượt xem. Nhưng rồi tôi đọc được một câu của Naval Ravikant (tỷ phú đầu tư ở Thung lũng Silicon):

“Play long-term games with long-term people.”

(Tạm dịch: Hãy chơi những trò chơi dài hạn với những người cũng nghĩ dài hạn như bạn.)

Câu nói đó làm tôi thay đổi hoàn toàn. Tôi bắt đầu coi việc viết blog như gieo hạt – mỗi bài viết là một hạt giống. Có thể vài tháng đầu chẳng ai đọc, nhưng đến một ngày, hạt sẽ nảy mầm.

Và quả thực, sau 6 tháng kiên trì, blog của tôi bắt đầu có người ghé thăm đều đặn. Sau 1 năm, tôi có nguồn thu nhập nhỏ từ quảng cáo và affiliate.

Tổng kết phần này:

Nếu bạn muốn xây dựng thu nhập thụ động thật sự, hãy:

- Xác định mục tiêu cụ thể (về tiền, thời gian)

- Hiểu rõ bản chất và phân biệt đúng – sai

- Chuẩn bị sẵn tâm thế làm lâu dài – kiên trì – có chiến lược

Ở phần tiếp theo, tôi sẽ chia sẻ cách tận dụng những gì bạn đang có (kỹ năng, thời gian, sở thích) để tạo ra thu nhập thụ động mà không cần bỏ vốn – phần thực tế và cực kỳ hữu ích cho những ai bắt đầu từ số 0.

Bước 2: Khai Thác Những “Tài Sản Vô Hình” Bạn Đang Có

Khi tôi bắt đầu hành trình tạo thu nhập thụ động, điều đầu tiên tôi tự hỏi là:

“Mình không có tiền, cũng không giỏi kinh doanh, vậy mình còn gì để bắt đầu?”

Và tôi phát hiện ra: ai cũng có “tài sản vô hình”, chỉ là chưa nhận ra mà thôi.

1. Tận dụng kiến thức, kỹ năng và kinh nghiệm cá nhân

Hãy nghĩ xem: bạn có đang làm trong lĩnh vực nào đó? Bạn có từng học kỹ một mảng nào? Bạn có kỹ năng đặc biệt nào mà bạn bè hay hỏi nhờ không?

Tôi từng làm việc trong lĩnh vực tài chính – nhưng điều thú vị là, blog đầu tiên giúp tôi có thu nhập lại không phải về tài chính, mà là… kỹ năng viết lách và lập kế hoạch cá nhân. Những điều tôi tưởng là “vụn vặt” hóa ra lại là nội dung mà nhiều người tìm đọc.

Ví dụ:

- Bạn làm kế toán → có thể chia sẻ mẹo quản lý chi tiêu cho người mới đi làm.

- Bạn giỏi tiếng Anh → có thể mở lớp học online qua Zoom hoặc tạo video hướng dẫn phát âm.

- Bạn mê nấu ăn → chia sẻ công thức nấu món ngon đơn giản, rồi gắn link bán nồi/chảo qua affiliate.

Bất kỳ kỹ năng nào cũng có thể trở thành tài sản sinh tiền, miễn là bạn biết cách chia sẻ và hệ thống hóa nó.

2. Khai thác thời gian rảnh để tạo “tài sản số”

Thay vì lướt TikTok hay xem Netflix 2–3 tiếng mỗi tối, tôi bắt đầu dành thời gian đó để:

- Viết blog (trên WordPress)

- Học cách tối ưu SEO

- Tạo nội dung ngắn chia sẻ lên Facebook & YouTube

- Gắn link tiếp thị liên kết (affiliate)

Ban đầu, tôi chỉ viết vài bài mỗi tuần, nhưng sau 2 tháng, bài viết đầu tiên bắt đầu có lượt đọc ổn định, rồi đơn hàng affiliate đầu tiên cũng xuất hiện (dù chỉ vài chục nghìn thôi, nhưng cảm giác rất “đã”).

Đừng coi thường những gì bạn viết ra hôm nay – vì nó có thể tiếp tục kiếm tiền cho bạn suốt nhiều tháng, thậm chí nhiều năm.

3. Gợi ý một số kênh tạo thu nhập thụ động không cần vốn

Dưới đây là những cách hoàn toàn miễn phí bạn có thể bắt đầu ngay hôm nay:

| Kênh | Mô tả | Cần đầu tư | Mức độ phù hợp cho người mới |

|---|---|---|---|

| Blog cá nhân | Viết chia sẻ kiến thức, trải nghiệm; kiếm tiền từ quảng cáo & affiliate | Thời gian + kỹ năng viết | Rất phù hợp |

| Affiliate marketing | Gắn link giới thiệu sản phẩm (Shopee, Tiki, Lazada, Amazon…) để nhận hoa hồng | Không cần vốn | Cực kỳ dễ bắt đầu |

| Kênh YouTube/TikTok | Làm video chia sẻ mẹo, hướng dẫn, review | Điện thoại + nội dung | Phù hợp nếu tự tin trước ống kính |

| Podcast | Thu âm chia sẻ chủ đề hữu ích | Điện thoại/mic | Tốt cho người ngại quay video |

| Ebook/khóa học | Tổng hợp kiến thức thành sản phẩm số bán online | Kiến thức chuyên sâu | Trung bình đến khó |

Ví dụ thực tế:

Chị Thu – nội trợ kiếm 10 triệu/tháng nhờ chia sẻ món ăn

Chị Thu là một người nội trợ ở Đà Nẵng, bắt đầu quay video bếp núc bằng điện thoại cũ. Chị không giỏi công nghệ, không biết SEO, chỉ quay và đăng đều đặn mỗi tuần 2–3 video nấu ăn. Sau 5 tháng, kênh TikTok của chị có gần 50.000 người theo dõi.

Chị bắt đầu:

- Gắn link affiliate gia vị, nồi chảo

- Bán ebook “101 món ăn cho người bận rộn”

- Nhận hợp tác quảng bá sản phẩm nhà bếp

Thu nhập mỗi tháng ổn định ở mức 8–10 triệu đồng, hoàn toàn từ các kênh thụ động!

Tổng kết phần này:

- Bạn không cần tiền – bạn cần khai thác chính những gì bạn đang có

- Thời gian, kỹ năng, kinh nghiệm cá nhân là vốn quý nhất để bắt đầu

- Hãy hành động nhỏ, đều đặn mỗi ngày – hiệu ứng cộng dồn sẽ giúp bạn bất ngờ sau vài tháng

Ở bước tiếp theo, tôi sẽ chia sẻ cách tận dụng những đòn bẩy tài chính nhỏ (như tích lũy 500k mỗi tháng) để xây dựng kênh thu nhập thụ động từ đầu tư – dù bạn chưa từng đầu tư trước đó.

Bước 3: Tận Dụng Sức Mạnh Của Đòn Bẩy Tài Chính

Khi nghe đến từ “đầu tư“, nhiều người thường nghĩ ngay đến:

- “Phải có ít nhất 50 triệu, 100 triệu mới đầu tư được.”

- “Có tiền mới sinh ra tiền chứ tôi lương ba cọc ba đồng thì làm gì có cửa?”

Thực ra thì không phải vậy. Bản thân tôi bắt đầu với 500.000 đồng/tháng – ít hơn một bữa nhậu với bạn bè, nhưng nếu biết cách tận dụng, con số nhỏ đó có thể giúp bạn xây nền móng thu nhập thụ động cực kỳ bền vững.

1. Tích lũy đều đặn dù chỉ 500.000đ/tháng

Ban đầu, tôi lập riêng một tài khoản ngân hàng và chuyển 500.000đ cố định vào ngày nhận lương. Đây là cách để tôi “ép mình” tiết kiệm. Quan trọng nhất là tính đều đặn, không phải số tiền to hay nhỏ.

Sau 3 tháng, tôi có 1,5 triệu và bắt đầu tìm hiểu những kênh đầu tư nhỏ lẻ, phù hợp cho người mới:

Một số kênh tôi từng thử và thấy hữu ích:

| Kênh đầu tư | Số vốn tối thiểu | Ghi chú |

|---|---|---|

| Finhay (đầu tư quỹ mở) | 50.000đ | Chia nhỏ, linh hoạt, độ rủi ro thấp |

| Tikop, Infina | 100.000đ | Gửi tiết kiệm hoặc đầu tư trái phiếu |

| Cổ phiếu lẻ trên TCInvest, VPS | 100.000đ | Có thể mua cổ phiếu chia cổ tức đều |

| Quỹ ETF (VFMVN30, FUESSV50) | Khoảng 100.000đ/lô | Theo dõi chỉ số thị trường, rủi ro trung bình |

✅ Lưu ý: Nếu bạn chưa hiểu rõ các khái niệm như “ETF”, “cổ tức”, “quỹ mở” – đừng lo! Các ứng dụng hiện nay đều có hướng dẫn rất dễ hiểu. Ngoài ra, bạn có thể đọc thêm trên blog tài chính hoặc kênh YouTube uy tín (như Kiến Thức Tài Chính, The Money Coach…)

2. Lợi thế lớn nhất: Lãi kép và thời gian

Tôi từng đọc được một câu nói nổi tiếng của Albert Einstein:

“Lãi kép là kỳ quan thứ 8 của thế giới. Ai hiểu nó, người đó sẽ kiếm được tiền. Ai không hiểu, sẽ trả tiền cho người khác.”

Khi bạn đầu tư đều đặn mỗi tháng, dù chỉ 500.000đ, sau vài năm bạn sẽ ngạc nhiên với kết quả.

Ví dụ đơn giản:

500.000đ/tháng × 12 tháng = 6.000.000đ/năm

Nếu lợi nhuận trung bình 10%/năm (quỹ mở/ETF), thì:

- Năm 1: bạn có 6.300.000đ

- Năm 2: bạn có gần 13.000.000đ

- Năm 5: bạn có hơn 40.000.000đ

- Năm 10: con số có thể vượt 100 triệu, mà không cần tăng số tiền đầu tư ban đầu

Điều quan trọng: càng bắt đầu sớm – càng có thời gian tích lũy – càng có đòn bẩy lãi kép.

3. Gộp đầu tư + nội dung để tạo dòng tiền kép

Đây là điều thú vị mà tôi học được sau gần 1 năm làm blog tài chính:

Nếu bạn viết blog hoặc làm video chia sẻ hành trình đầu tư 500k/tháng → bạn không chỉ đầu tư tiền, mà còn đầu tư chính trải nghiệm cá nhân để kiếm thêm tiền.

Một bài blog tôi viết về “Cách đầu tư 500k/tháng với Finhay” đã giúp tôi:

- Có thêm hơn 1.000 lượt đọc mỗi tháng

- Kiếm tiền từ quảng cáo blog

- Nhận hoa hồng affiliate khi người đọc đăng ký Finhay qua link của tôi

Một mũi tên – trúng ba đích: học đầu tư, sinh lời tài chính, và tạo thêm thu nhập từ nội dung chia sẻ.

Tổng kết phần này:

- Đừng chờ có nhiều tiền – hãy bắt đầu với số tiền nhỏ nhưng kỷ luật và kiên trì

- Lãi kép là người bạn đồng hành tốt nhất nếu bạn cho nó thời gian

- Hãy biến hành trình đầu tư của bạn thành một tài sản chia sẻ để mở thêm dòng thu nhập thụ động

OK, nếu bạn đã nắm rõ bước này hãy tiếp tục bước tiếp theo, tôi sẽ hướng dẫn cách bạn xây dựng một hệ thống thu nhập thụ động đa kênh, không phụ thuộc vào chỉ một nguồn, và từng bước tự động hóa nó để “tiền làm việc cho bạn”.

Bước 4: Xây Dựng Hệ Thống

Khi tôi bắt đầu có vài trăm nghìn từ blog, vài đơn affiliate mỗi tháng, tôi từng nghĩ: “Vậy là mình thành công rồi!”. Nhưng đến một ngày, trang affiliate bị lỗi hệ thống, toàn bộ đơn hàng biến mất. Tôi hoang mang, rồi nhận ra:

Chỉ dựa vào một nguồn thu thụ động là một điều cực kỳ nguy hiểm.

Từ đó, tôi học cách xây dựng hệ thống đa nguồn – linh hoạt – có thể tự động vận hành, để đảm bảo dù một kênh gặp sự cố, các kênh còn lại vẫn hoạt động và tạo ra thu nhập đều.

1. Không phụ thuộc vào duy nhất một kênh thu nhập

Bạn không nên chỉ có:

- Một kênh YouTube,

- Một blog,

- Hay một kênh đầu tư tài chính…

Thay vào đó, bạn cần kết hợp nhiều dòng thu nhập thụ động khác nhau, ví dụ:

| Kênh | Mô tả | Ưu điểm |

|---|---|---|

| Blog cá nhân | Viết chia sẻ kiến thức, gắn quảng cáo và affiliate | Dễ mở rộng, xây cộng đồng |

| YouTube | Video chia sẻ – nhận tiền quảng cáo | Có thể “viral” nhanh, tăng thu nhanh |

| Affiliate Marketing | Gắn link sản phẩm kiếm hoa hồng | Không cần vốn, có thể dùng ở mọi nền tảng |

| Đầu tư quỹ/ETF | Góp vốn đều đặn nhận lãi | Tăng trưởng theo thời gian |

| Ebook hoặc khóa học | Tạo sản phẩm số bán tự động | Một lần làm, bán mãi |

Bí quyết là: đừng làm tất cả cùng lúc, mà hãy bắt đầu từng cái, tối ưu rồi mới nhân rộng.

📌 Gợi ý: Nếu bạn đã viết blog 3–6 tháng và có người đọc, hãy thử mở thêm một kênh podcast hoặc quay video ngắn chia sẻ lại chính nội dung đó – không cần làm mới hoàn toàn, chỉ cần tái sử dụng thông minh.

2. Tự động hóa quy trình – Để hệ thống hoạt động ngay cả khi bạn nghỉ ngơi

Khi mọi thứ còn nhỏ, bạn phải làm tay chân mọi khâu: viết bài, đăng video, trả lời bình luận, gửi email… Nhưng đến một thời điểm nhất định, bạn cần:

- Tự động hóa những việc lặp đi lặp lại

- Tối ưu hóa để tiết kiệm thời gian và công sức

Các công cụ hỗ trợ cực kỳ hữu ích mà tôi đang dùng:

| Công cụ | Công dụng | Gợi ý nền tảng |

|---|---|---|

| Email Marketing | Gửi email tự động theo chuỗi | Mailchimp, GetResponse, MailerLite |

| Tự động đăng bài | Lên lịch đăng trên Facebook, Instagram | Meta Business Suite, Buffer |

| Thiết kế nhanh nội dung | Làm hình ảnh, ebook, slide… | Canva |

| Tạo link affiliate tự động | Quản lý & rút gọn link | Lasso, Short.io, GoAFFPro |

Việc này giúp tôi có thể đi du lịch vài ngày, không cần cầm laptop theo mà hệ thống vẫn hoạt động, vẫn có lượt xem, đơn hàng, email phản hồi.

3. Xây dựng “phễu thu nhập” – Người theo dõi vào là có doanh thu

Tôi từng chỉ nghĩ đơn giản là: “Viết bài chia sẻ, ai thích thì đọc.” Nhưng về sau, tôi học cách xây dựng “phễu thu nhập”, tức là:

- Bước 1: Tạo nội dung hữu ích (blog/video/podcast)

- Bước 2: Gợi ý người đọc đăng ký nhận ebook miễn phí hoặc bản tin email

- Bước 3: Trong email, dần dần giới thiệu sản phẩm affiliate, khóa học, dịch vụ tư vấn

Ví dụ: tôi có một bài viết “Cách tiết kiệm 1 triệu mỗi tháng dù lương 5 triệu”, cuối bài có link nhận file Excel kế hoạch chi tiêu. Người đăng ký nhận file – vào danh sách email – và sau đó tôi chia sẻ khóa học online “Quản lý tài chính cho người mới đi làm”.

Tỷ lệ chuyển đổi lên đến 7%. Tức là, cứ 100 người đăng ký email, có 7 người mua khóa học.

Tổng kết phần này:

- Một nguồn thu = rủi ro cao → Cần có nhiều dòng thu nhập bổ sung

- Tự động hóa quy trình để bạn không bị kiệt sức

- Tạo hệ thống “phễu giá trị” giúp bạn vừa cho đi, vừa nhận lại

Ở bước tiếp theo, tôi sẽ nói rõ cách duy trì và phát triển hệ thống thu nhập thụ động lâu dài, làm thế nào để biến thu nhập 1 triệu thành 10 triệu mà không cần gấp 10 lần công sức.

Bước 5: Duy Trì Và Phát Triển

Có một sự thật là: rất nhiều người bắt đầu tạo thu nhập thụ động, nhưng chỉ một phần nhỏ trong số đó duy trì được lâu dài. Vì sao?

Bởi vì:

- Sau vài tháng không thấy tiền về → bỏ cuộc

- Bận rộn công việc → quên mất dự án cá nhân

- Lười tối ưu → mọi thứ dậm chân tại chỗ

Tôi cũng từng rơi vào những trạng thái đó. Nhưng rồi tôi học được ba nguyên tắc cực kỳ đơn giản để giữ lửa và phát triển đều đặn các dòng thu nhập thụ động mà không bị kiệt sức.

1. Kiên trì – Thành quả đến chậm nhưng rất xứng đáng

Đừng kỳ vọng sẽ “đổi đời sau 3 tháng viết blog” hay “1 video TikTok là có triệu view”. Những thứ đó có thể xảy ra, nhưng không phải là điều phổ biến.

Tôi mất 6 tháng mới kiếm được 100.000 đồng đầu tiên từ affiliate. Nghe có vẻ nản, nhưng 100k đó mang đến cho tôi niềm tin rằng hệ thống hoạt động, và nếu tôi làm tiếp, tiền sẽ đến.

Sau đó:

- Tháng thứ 7: 300k

- Tháng thứ 9: 1 triệu

- Tháng thứ 12: gần 3 triệu

Tăng chậm, nhưng đều. Và quan trọng hơn: tôi không tốn thêm quá nhiều công sức so với lúc đầu – vì hệ thống vẫn hoạt động tự động.

2. Tái đầu tư lợi nhuận – Đòn bẩy giúp tăng trưởng nhanh hơn

Khi bạn có thu nhập đầu tiên (dù là 100k hay 1 triệu), đừng tiêu ngay. Thay vào đó, hãy dùng số tiền đó để:

- Mua tên miền riêng cho blog để tăng độ uy tín

- Mua mic thu âm nếu làm podcast/youtube

- Đăng ký phần mềm hỗ trợ (như Canva Pro, MailerLite…)

Tôi từng dùng 500k đầu tiên để mua gói hosting giá rẻ 1 năm cho blog. Nhờ đó, blog tôi nhanh hơn, chuyên nghiệp hơn, lên top Google dễ hơn → tăng lượt truy cập → tăng doanh thu.

💡 Đó gọi là tái đầu tư vào tài sản sinh tiền – thay vì tiêu hết vào tiêu sản (như cà phê, đồ ăn vặt).

3. Luôn học hỏi và cập nhật – Thị trường thay đổi, bạn cũng phải thay đổi

Thế giới online thay đổi cực nhanh:

- Thuật toán Google, YouTube, TikTok thay đổi liên tục

- Nền tảng affiliate có thể cập nhật chính sách, hoa hồng

- Cách người dùng tiêu thụ nội dung cũng không giống nhau mỗi năm

Nếu bạn không cập nhật, bạn sẽ bị bỏ lại.

Những cách tôi duy trì việc học mỗi tuần:

- Đọc 1–2 bài blog từ các trang như Make Money Online Vietnam, Backlinko

- Nghe podcast tài chính (gợi ý: Tài chính cá nhân 101, Hiếu TV)

- Tham gia cộng đồng Facebook, Zalo của người cùng hướng đi

Học không chỉ để cập nhật, mà còn truyền cảm hứng, giúp bạn có thêm ý tưởng mới, tránh cảm giác nhàm chán.

Ví dụ phát triển từ 1 thành 10:

- Bạn viết 1 bài blog review sách → có 100 view

- Bạn viết thêm 4 bài nữa về các chủ đề tương tự → thành một loạt bài

- Bạn gộp 5 bài lại thành ebook tặng miễn phí → tạo danh sách email

- Bạn gửi email chia sẻ thêm, rồi bán khóa học/affiliate sách/hội viên

Mỗi bước bạn đều không làm thêm quá nhiều, chỉ là mở rộng dựa trên thứ mình đã có

Và đó chính là cách thu nhập từ 1 triệu/tháng lên 10 triệu/tháng mà không cần nhân công việc lên 10 lần.

Tổng kết phần này:

- Kiên trì là điều kiện tiên quyết – vì thu nhập thụ động luôn chậm lúc đầu

- Tái đầu tư vào chính những tài sản bạn đang xây dựng – giúp hệ thống mạnh và bền hơn

- Luôn học hỏi để thích nghi và mở rộng

Trên đây là 5 bước bạn cần nắm rõ, hiểu sâu để có thể bắt đầu hành trình xây dựng thụ động của mình. Ở phần cuối của bài viết này, tôi sẽ chia sẻ một kế hoạch hành động cụ thể cho người mới bắt đầu từ số 0: từng tuần làm gì, theo thứ tự nào, để không bị rối hay bỏ cuộc giữa chừng.

Gợi Ý Hành Động Cho Người Mới Bắt Đầu

Nếu bạn đã đọc đến đây, có lẽ bạn thực sự nghiêm túc với việc xây dựng thu nhập thụ động. Nhưng tôi hiểu cảm giác: biết nhiều thứ quá mà không biết bắt đầu từ đâu, cuối cùng… không bắt đầu gì cả.

Vì vậy, tôi đã lên một kế hoạch hành động 4 tuần, với từng bước rõ ràng, đơn giản, dễ làm theo – không cần tiền vốn, không cần kỹ thuật phức tạp.

Tuần 1: Khởi động tư duy và khám phá điểm mạnh cá nhân

Đọc 3 bài viết/blog/video về thu nhập thụ động (gợi ý: kiemtien101, Web5ngay, Hiếu TV)

Tự hỏi bản thân:

- Mình giỏi điều gì?

- Mọi người thường hỏi ý kiến mình về việc gì?

- Mình yêu thích chủ đề nào đến mức có thể nói về nó cả tiếng không chán?

Ghi ra ít nhất 3 ý tưởng: chủ đề bạn có thể viết, quay video hoặc chia sẻ

✅ Kết quả tuần 1: Bạn đã có định hướng nội dung và tư duy đúng đắn

Tuần 2: Chọn một nền tảng và hành động

Chọn 1 nền tảng phù hợp với bản thân:

- Bạn thích viết → Chọn blog/Medium

- Bạn thích nói → Podcast

- Bạn thích quay → YouTube, TikTok

Tạo tài khoản nền tảng (blog WordPress miễn phí, kênh YouTube, TikTok, Substack…)

Đặt mục tiêu đăng ít nhất 1 nội dung trong tuần (không cần hoàn hảo!)

✅ Kết quả tuần 2: Bạn đã chính thức bắt đầu xây dựng “tài sản số”

Tuần 3: Tạo kênh thu nhập đầu tiên

Tìm một sản phẩm affiliate phù hợp với nội dung bạn đang chia sẻ (Shopee, Tiki, Unica, ACCESSTRADE…)

Tạo link affiliate → gắn vào nội dung bạn đã chia sẻ

Đăng bài viết/video mới có gắn link đó

Thử nghiệm thêm 1 kênh phụ: mở tài khoản Finhay, Infina hoặc Tikop → gửi thử 500k đầu tiên

✅ Kết quả tuần 3: Bạn có 2 kênh thu nhập tiềm năng: nội dung và đầu tư nhỏ

Tuần 4: Tối ưu, học hỏi và lên kế hoạch dài hạn

Nhìn lại 3 tuần qua: điều gì khiến bạn hứng thú nhất? điều gì gây khó khăn?

Đăng ký 1 khóa học miễn phí về viết blog, affiliate hoặc đầu tư cơ bản (Udemy, Coursera, hoặc các kênh tài chính Việt)

Lên kế hoạch cho 30 ngày tiếp theo:

- Đăng đều 1–2 nội dung/tuần

- Tiếp tục đầu tư 500k/tháng

- Thử kết nối với 1–2 người bạn cũng đang làm để tạo động lực

✅ Kết quả tuần 4: Bạn đã có đà tăng tốc, thay vì chỉ “biết lý thuyết”

💡 Gợi ý dài hạn sau 1 tháng:

| Mục tiêu | Hành động |

|---|---|

| Tăng thu nhập thụ động | Tối ưu nội dung cũ, học thêm SEO/thuật toán |

| Mở rộng kênh | Thử thêm 1 nền tảng khác (ví dụ: từ blog sang YouTube ngắn) |

| Tăng uy tín | Mua tên miền riêng, xây dựng thương hiệu cá nhân |

| Xây hệ thống | Tìm hiểu email marketing, xây phễu thu nhập |

Tôi biết cảm giác “chưa đủ giỏi”, “chưa sẵn sàng”, hay “chưa có vốn”. Nhưng hãy nhớ:

Bạn không cần hoàn hảo để bắt đầu – bạn chỉ cần bắt đầu để dần hoàn thiện

Một dòng thu nhập nhỏ hôm nay có thể trở thành cả một hệ thống lớn trong vài năm tới

Và nếu bạn đi đều, kiên trì, học hỏi, bạn sẽ là người sống bằng giá trị mình tạo ra

💬 Bạn muốn bắt đầu từ đâu? Viết xuống. Cam kết với bản thân. Và… hành động ngay hôm nay.