Tài chính cá nhân là một khái niệm quan trọng đối với mỗi cá nhân và gia đình trong cuộc sống hiện đại. Hiểu đúng về tài chính cá nhân giúp bạn kiểm soát chi tiêu, tối ưu hóa thu nhập và chuẩn bị tốt cho tương lai. Trong bài viết này, chúng ta sẽ tìm hiểu tài chính cá nhân là gì, các thành phần chính và cách quản lý hiệu quả.

1. Tài chính cá nhân là gì?

Tài chính cá nhân là quá trình quản lý tất cả các khía cạnh tài chính của một cá nhân hoặc gia đình, bao gồm:

1.1 Thu nhập:

- Bao gồm lương, thưởng, lợi nhuận từ kinh doanh, thu nhập từ đầu tư hoặc bất kỳ khoản tiền nào bạn kiếm được.

- Mục tiêu: Tối ưu hóa các nguồn thu nhập và gia tăng thu nhập từ nhiều kênh khác nhau.

1.2 Chi tiêu

- Gồm các chi phí cố định (tiền nhà, hóa đơn, học phí) và chi phí biến đổi (ăn uống, giải trí).

- Quản lý chi tiêu giúp bạn không vượt quá khả năng tài chính, duy trì lối sống bền vững.

1.3 Tiết kiệm

- Phần tiền để lại sau khi trừ chi tiêu. Tiết kiệm là nền tảng để xây dựng tài chính cá nhân vững chắc.

- Quy tắc phổ biến: Tiết kiệm ít nhất 20% thu nhập hàng tháng.

1.4 Đầu tư

- Bao gồm các hoạt động mua cổ phiếu, trái phiếu, bất động sản hoặc các kênh sinh lời khác.

- Đầu tư giúp tài sản tăng trưởng theo thời gian, bảo vệ bạn khỏi lạm phát.

1.5 Bảo hiểm

- Là công cụ bảo vệ tài sản, sức khỏe và cuộc sống của bạn trước các rủi ro không lường trước.

- Các loại bảo hiểm phổ biến: Bảo hiểm nhân thọ, bảo hiểm sức khỏe, bảo hiểm tài sản.

1.6 Quản lý nợ

- Gồm các khoản vay, tín dụng hoặc thẻ tín dụng.

- Mục tiêu: Quản lý nợ thông minh, trả nợ đúng hạn và tránh lãi suất cao.

Mục tiêu của tài chính cá nhân:

- Đảm bảo cuộc sống ổn định hiện tại và tương lai.

- Xây dựng sự độc lập tài chính.

- Đạt được các mục tiêu dài hạn như mua nhà, xe, nghỉ hưu sớm hoặc đầu tư kinh doanh.

2. Tại sao tài chính cá nhân lại quan trọng?

2.1. Giúp bạn kiểm soát tài chính

- Quản lý tài chính cá nhân giúp bạn biết rõ mình kiếm được bao nhiêu, chi tiêu ra sao và có đủ khả năng tiết kiệm hay không.

- Giúp tránh tình trạng “tiền vừa về đã hết”, sống phụ thuộc vào nợ nần.

2.2. Tăng cường khả năng đạt mục tiêu

- Khi có kế hoạch tài chính cụ thể, bạn dễ dàng đạt được các mục tiêu lớn như mua nhà, đi du lịch hoặc nghỉ hưu sớm.

2.3. Bảo vệ khỏi rủi ro tài chính

- Quản lý tài chính hiệu quả giúp bạn chuẩn bị sẵn sàng đối phó với các tình huống khẩn cấp như thất nghiệp, bệnh tật hoặc khủng hoảng kinh tế.

2.4. Tạo dựng sự tự do tài chính

- Tài chính cá nhân tốt giúp bạn giảm phụ thuộc vào công việc hoặc người khác, mang lại sự tự do và an tâm trong cuộc sống.

3. Cách quản lý tài chính cá nhân hiệu quả

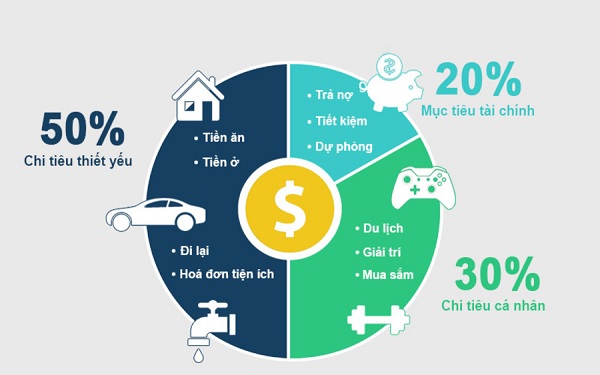

3.1. Lập ngân sách

Sử dụng phương pháp 50/30/20 trong đó:

- 50% thu nhập cho các nhu cầu thiết yếu.

- 30% cho các mong muốn cá nhân.

- 20% để tiết kiệm và đầu tư.

3.2. Tăng cường tiết kiệm

- Ưu tiên tiết kiệm trước khi chi tiêu.

- Tích lũy quỹ khẩn cấp đủ để trang trải chi phí từ 3-6 tháng.

3.3. Đầu tư thông minh

- Tìm hiểu các kênh đầu tư phù hợp với mục tiêu và khẩu vị rủi ro.

- Phân bổ tài sản hợp lý giữa các kênh đầu tư như chứng khoán, bất động sản, vàng.

3.4. Hạn chế nợ xấu

- Tránh vay mượn để chi tiêu không cần thiết.

- Thanh toán nợ đúng hạn để không bị lãi suất phạt.

3.5. Tận dụng công nghệ

- Sử dụng các ứng dụng quản lý tài chính cá nhân như Money Lover, Mint hoặc các ứng dụng ngân hàng để theo dõi chi tiêu và tiết kiệm.

4. Những sai lầm thường gặp trong tài chính cá nhân

- Không lập kế hoạch: Không biết rõ mình kiếm được bao nhiêu và chi tiêu ra sao dẫn đến việc không kiểm soát được tài chính.

- Tiêu xài vượt khả năng: Sử dụng thẻ tín dụng hoặc vay tiêu dùng không kiểm soát có thể dẫn đến nợ nần chồng chất.

- Không tiết kiệm và đầu tư sớm: Bỏ lỡ cơ hội sử dụng sức mạnh của lãi kép để gia tăng tài sản.

- Thiếu quỹ khẩn cấp: Không có quỹ dự phòng khiến bạn dễ rơi vào khủng hoảng khi gặp rủi ro.

5. Lời khuyên để quản lý tài chính cá nhân hiệu quả

- Bắt đầu ngay hôm nay: Không bao giờ là quá sớm hoặc quá muộn để quản lý tài chính cá nhân.

- Kiên trì và kỷ luật: Duy trì thói quen chi tiêu hợp lý, tiết kiệm và đầu tư đều đặn.

- Học hỏi liên tục: Cập nhật kiến thức tài chính để tối ưu hóa quản lý tài sản.

- Đặt mục tiêu rõ ràng: Có mục tiêu cụ thể sẽ giúp bạn tập trung và định hướng tốt hơn.

Tài chính cá nhân là nền tảng để xây dựng một cuộc sống ổn định và độc lập tài chính. Bằng cách quản lý hiệu quả thu nhập, chi tiêu, tiết kiệm và đầu tư, bạn không chỉ đảm bảo cuộc sống hiện tại mà còn tạo dựng một tương lai bền vững. Hãy bắt đầu quản lý tài chính cá nhân ngay hôm nay để đạt được các mục tiêu lớn trong cuộc sống!